חשיפה: העתיקו את שיטת ההשקעות של וורן באפט

קריפטו, התחום המסקרן בעולם המסחר הוירטואלי, מציע פוטנציאל לייצור רווחים גבוהים בזמן קצר (HIGH RISK HIGH REWARD). זאת הסיבה שמומחים בתחום מבקשים להדגיש שהוא מתאים למי שיכולים לנהל את המסחר בו תוך ניהול סיכונים שקול ומתון, ומוסיפים: "זה הטיימינג המושלם להיכנס כסוחר בתחום שיכול להוביל לרווחים קרובים וגם כאלה שיגיעו עוד שנים, בדומה למה שקרה עם הביטקוין"

מאינסטלטור שקם ב6 בבוקר לטכנאי סלולר עצמאי שעובד מהבית ומרוויח 400 ש"ח לשעה

הרגע שבו נפל ליהב אוחנה (25) מכשיר הגלקסי 21 מהידיים והמסך שלו נשבר היה גם הרגע שבו השתנו חייו לנצח * "רציתי לתקן את המסך וביקשו ממני סכום מופרך של 1,200 ש"ח", משחזר יהב, "נאלצתי לשלם, ואחרי שעתיים בלבד כשהטלפון חזר מתיקון – נפל לי האסימון – הבנתי שאם שילמתי 600 ש"ח לשעה, כנראה שיש בתחום הזה המון כסף" * הסכום הגבוה לא נתן לו מנוח, ויהב החליט לעשות הסבה מקצועית – ולעבוד בעצמו בתחום * תוך שבועיים הוא סיים קורס אונליין במכללת טאץ' והפך לטכנאי סלולר מוסמך * "כיום אני מתעורר כל בוקר ב11 עם חיוך. במקום לבזבז 40 דקות של נסיעה לעבודה פיזית וקשה, הלקוחות מגיעים אליי הביתה, וכל מה שאני צריך לעשות זה לתקן להם את הטלפון – והפעם אני זה שמרוויח 400 ש"ח לשעה" * נשמע טוב מכדי להיות אמיתי? יצאנו לבדוק

חשיפה: הישראלים שהעתיקו את שיטת ההשקעות של וורן באפט

קריפטו, התחום המסקרן בעולם המסחר הוירטואלי, מציע פוטנציאל לייצור רווחים גבוהים בזמן קצר (HIGH RISK HIGH REWARD). זאת הסיבה שמומחים בתחום מבקשים להדגיש שהוא מתאים למי שיכולים לנהל את המסחר בו תוך ניהול סיכונים שקול ומתון, ומוסיפים: "זה הטיימינג המושלם להיכנס כסוחר בתחום שיכול להוביל לרווחים קרובים וגם כאלה שיגיעו עוד שנים, בדומה למה שקרה עם הביטקוין"

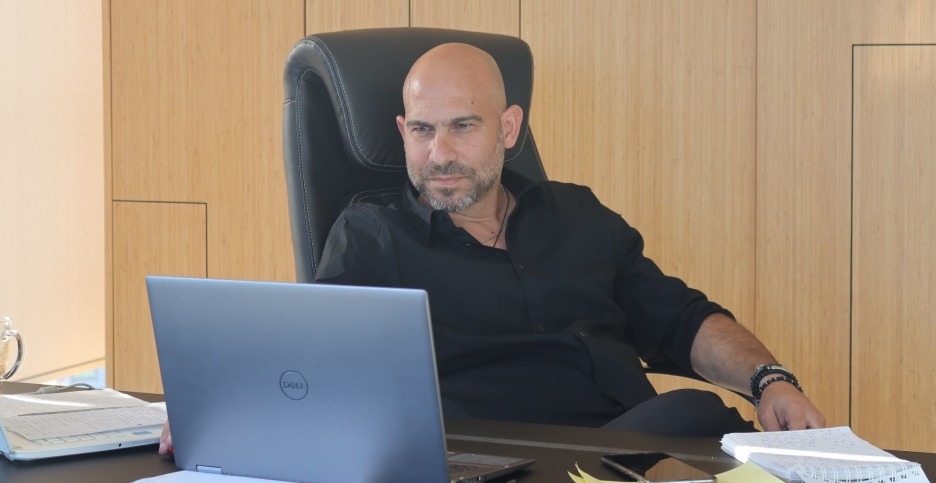

שיטת השיווק שמשגעת את בעלי העסקים בישראל: ככה משלשים את ההכנסה תוך 180 ימים

עידן דנש, זועם על הנתון המחריד לפיו בכל שבוע נסגרים, בממוצע, כ-850 עסקים קטנים ובינוניים בישראל. עכשיו, הוא הפסיק לפחד מהכוחות השולטים, והחליט, לראשונה, לחשוף את "שיטת ההשקה", שלטענתו, יכולה, בקלות מגוחכת, להכפיל את ההכנסה החודשית של כל עסק בישראל בפי שלוש, חמש ואף לייצר הכנסה קבועה של 6 ספרות בכל חודש. בשורה חדשה לכל נותני השירותים שמתקשים לפרוץ את תקרת הזכוכית? יצאנו לבדוק.

חשיפה: העתיקו את שיטת ההשקעות של וורן באפט

קריפטו, התחום המסקרן בעולם המסחר הוירטואלי, מציע פוטנציאל לייצור רווחים גבוהים בזמן קצר (HIGH RISK HIGH REWARD). זאת הסיבה שמומחים בתחום מבקשים להדגיש שהוא מתאים למי שיכולים לנהל את המסחר בו תוך ניהול סיכונים שקול ומתון, ומוסיפים: "זה הטיימינג המושלם להיכנס כסוחר בתחום שיכול להוביל לרווחים קרובים וגם כאלה שיגיעו עוד שנים, בדומה למה שקרה עם הביטקוין"

מאינסטלטור שקם ב6 בבוקר לטכנאי סלולר עצמאי שעובד מהבית ומרוויח 400 ש"ח לשעה

הרגע שבו נפל ליהב אוחנה (25) מכשיר הגלקסי 21 מהידיים והמסך שלו נשבר היה גם הרגע שבו השתנו חייו לנצח * "רציתי לתקן את המסך וביקשו ממני סכום מופרך של 1,200 ש"ח", משחזר יהב, "נאלצתי לשלם, ואחרי שעתיים בלבד כשהטלפון חזר מתיקון – נפל לי האסימון – הבנתי שאם שילמתי 600 ש"ח לשעה, כנראה שיש בתחום הזה המון כסף" * הסכום הגבוה לא נתן לו מנוח, ויהב החליט לעשות הסבה מקצועית – ולעבוד בעצמו בתחום * תוך שבועיים הוא סיים קורס אונליין במכללת טאץ' והפך לטכנאי סלולר מוסמך * "כיום אני מתעורר כל בוקר ב11 עם חיוך. במקום לבזבז 40 דקות של נסיעה לעבודה פיזית וקשה, הלקוחות מגיעים אליי הביתה, וכל מה שאני צריך לעשות זה לתקן להם את הטלפון – והפעם אני זה שמרוויח 400 ש"ח לשעה" * נשמע טוב מכדי להיות אמיתי? יצאנו לבדוק

חשיפה: הישראלים שהעתיקו את שיטת ההשקעות של וורן באפט

קריפטו, התחום המסקרן בעולם המסחר הוירטואלי, מציע פוטנציאל לייצור רווחים גבוהים בזמן קצר (HIGH RISK HIGH REWARD). זאת הסיבה שמומחים בתחום מבקשים להדגיש שהוא מתאים למי שיכולים לנהל את המסחר בו תוך ניהול סיכונים שקול ומתון, ומוסיפים: "זה הטיימינג המושלם להיכנס כסוחר בתחום שיכול להוביל לרווחים קרובים וגם כאלה שיגיעו עוד שנים, בדומה למה שקרה עם הביטקוין"

שיטת השיווק שמשגעת את בעלי העסקים בישראל: ככה משלשים את ההכנסה תוך 180 ימים

עידן דנש, זועם על הנתון המחריד לפיו בכל שבוע נסגרים, בממוצע, כ-850 עסקים קטנים ובינוניים בישראל. עכשיו, הוא הפסיק לפחד מהכוחות השולטים, והחליט, לראשונה, לחשוף את "שיטת ההשקה", שלטענתו, יכולה, בקלות מגוחכת, להכפיל את ההכנסה החודשית של כל עסק בישראל בפי שלוש, חמש ואף לייצר הכנסה קבועה של 6 ספרות בכל חודש. בשורה חדשה לכל נותני השירותים שמתקשים לפרוץ את תקרת הזכוכית? יצאנו לבדוק.